你能念念象一家坐褥烧碱的企业,一忽儿有一天运转给东谈主工智能提供算力吗?这听起来就像开包子铺的一忽儿转型作念手机——统统不搭边,但航锦科技(000818.SZ)等于这样干的。

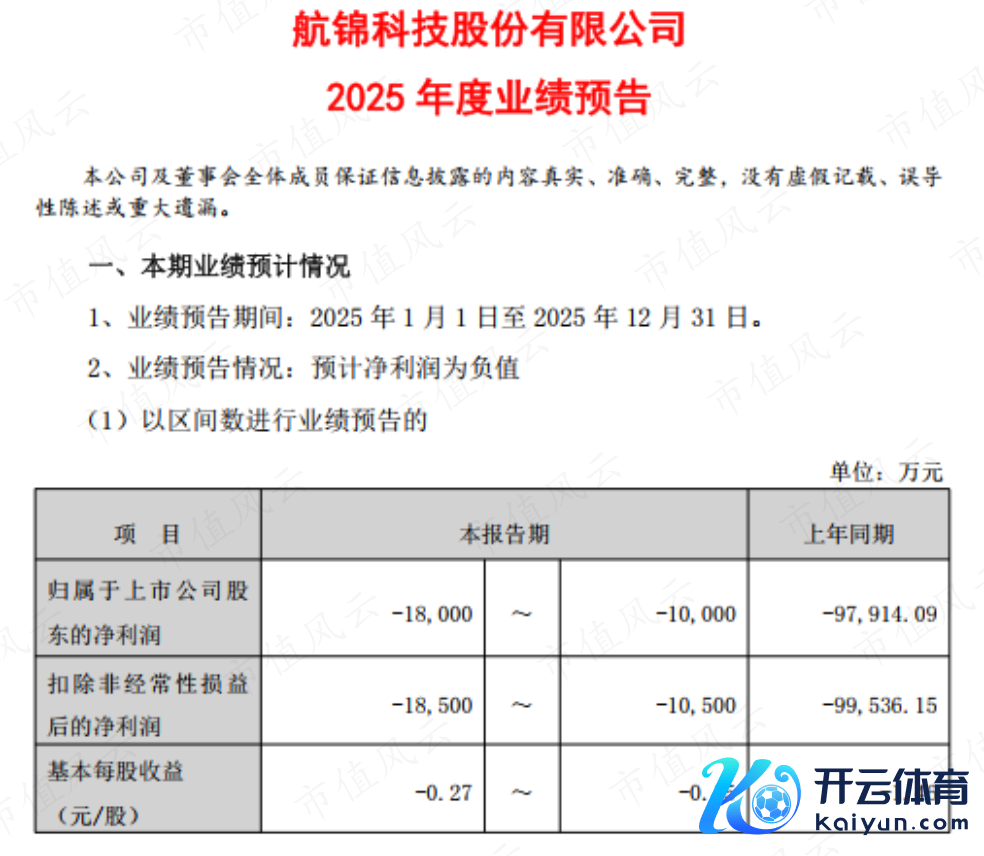

凭证2025年岁迹预报,展望2025年赔本1亿-1.8亿,较2024年的近10亿赔本大幅减亏。

(2025年岁迹预报)

事迹减亏,是转型的效能,还是因为转型是以赓续赔本呢?

一、前传:玩鹰啄眼和三个发展阶段

航锦科技成立于1993年,2007年在深交所上市,其发展主要履历了三个阶段。

2007至2016年为第一阶段,以烧碱、环氧丙烷、聚醚等基础化工家具为中枢,变成较为完竣的氯碱化工产业链。现在具备43万吨/年的烧碱、12万吨/年的环氧丙烷及17.5万吨/年的聚醚多元醇产能。

2017至2022年为第二阶段,通过并购长沙韶光(特种集成电路)、威科电子(射频芯片)等军工电子企业参加军工电子鸿沟。

但转型效能风浪君之前跟踪过,不但事迹惨淡,原实控东谈主连端正权齐丢了,2020年12月,武汉市国资委端正的武汉新能通过债转股神气成为其控股推动。

(专科劳动注册制的市值风浪APP)

2023年于今是航锦科技发展的第三阶段,它在2023年11月增资武汉超擎数智科技有限公司(以下简称“超擎数智”)获取其25%股权,并共计领有其45.41%表决权,将其纳入吞并范围。

超擎数智主要提供主要提供算力租出劳动、数据中心修复与运维,以及光模块和集合开辟的销售,属于畴昔1年火爆的算力鸿沟。

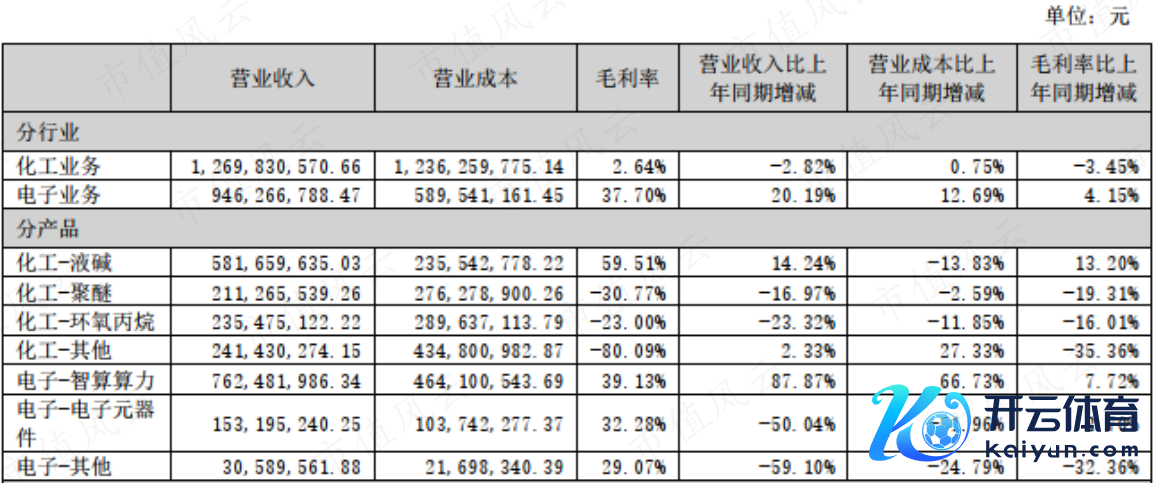

从财务角度看,2025年上半年年,化工板块营收12.7亿,鸿沟最大,包含智算算力在内的电子板块营收9.46亿,其中智算算力营收7.62亿,电子元器件营收1.84亿。接下来,我们逐个分析。

(2025年半年报)

二、产能市占率约1%,并非讨论鸿沟主要玩家

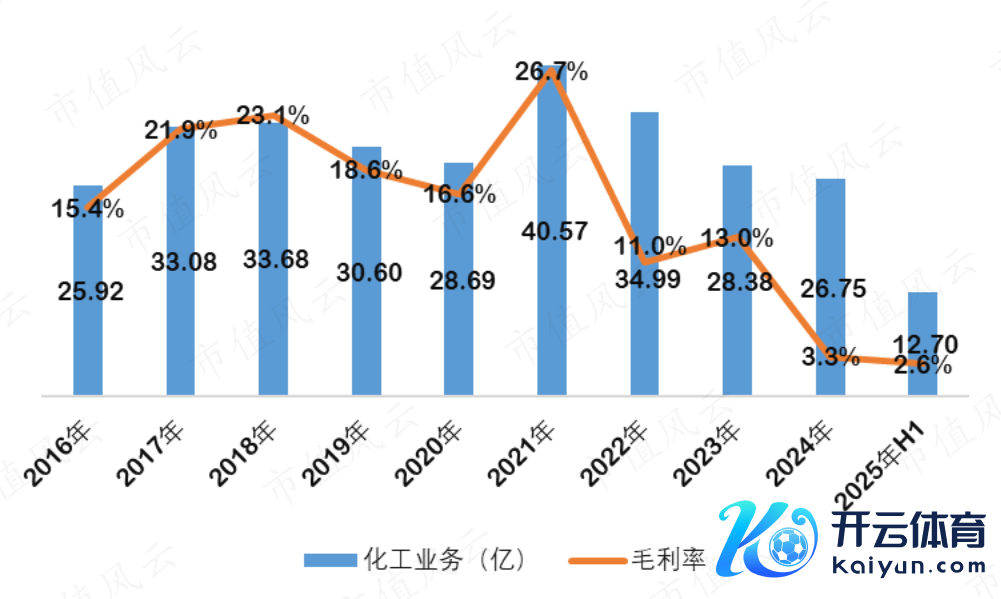

产能充足与需求疲软是统统这个词化工行业濒临的最大挑战。自2021年人人化工家具带来的事迹高点事后,航锦科技化工业务营收及毛利率抓续走低,2024年营收和毛利率真是创近10年新低。

而聚会板块2025年上半年营收同比下滑2.82%,毛利率同比下滑3.45个百分点来看,2025年才有可能是航锦科技化工板块最差的时辰。

(起头:Choice数据,制图:市值风浪APP)

分具体家具看,固然价钱下滑,但原材料降幅更大,液碱业务毛利率高达59.51%,但环氧丙烷和聚醚则是赔本加重,分歧为-23.00%和-30.77%,不错说是惨到家了。

天然,受好意思伊打破影响,航锦科技主要化工家具价钱近期大涨,这也急坏了互动易平台的投资东谈主,纷繁向董秘发问关爱。

价钱究竟何如演绎,起决定性作用的是地缘打破自己,固然有望重现2021年的超等化工周期,但并没东谈主能准确预言打破走向。

是以风浪君的提倡还是纪念氯碱业务自己竞争力。

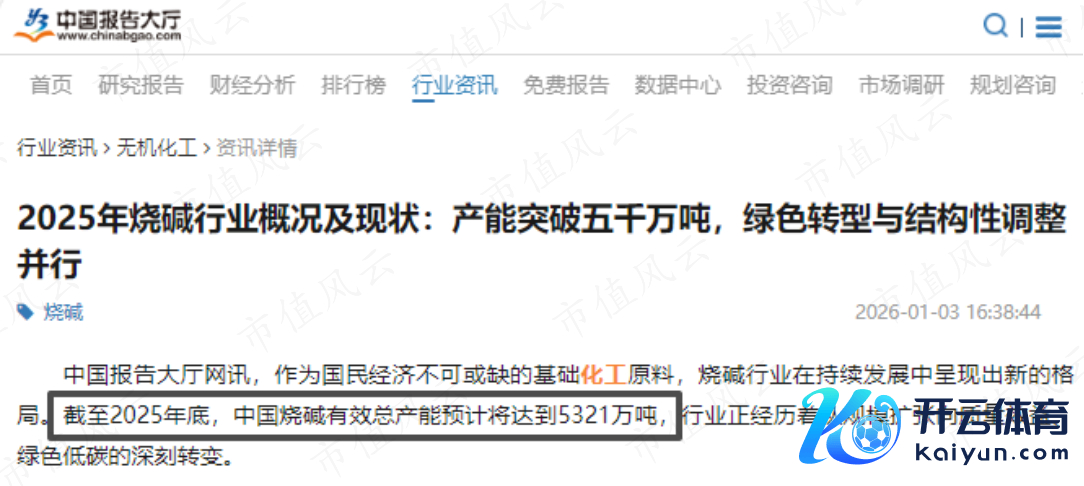

从鸿沟看,航锦科技并非国内氯碱鸿沟的伏击玩家。来自中国论说大厅的数据深切,末端2025年底,国内烧碱有用总产能展望将达到5321万吨,航锦科技在其中的占比仅0.81%。

2025年国内烧碱行业十大品牌是中泰化学、新疆天业、申峰(上海氯碱)、滨化、宏大洁净空气、海晶/HYGAIN、君正集团、三友化工、华昌化工、山东海化这些头部企业。

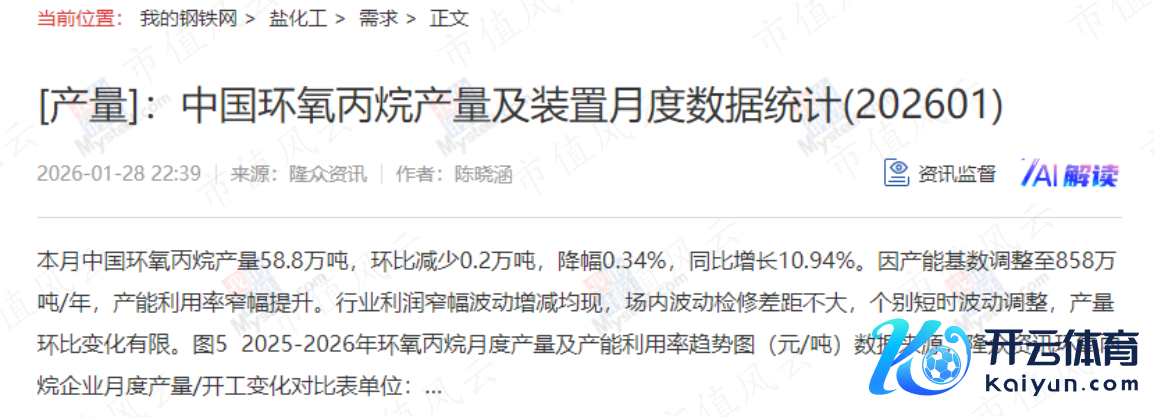

环氧丙烷和聚醚算作氯碱工艺的副家具,烧碱产能竞争力基本上决定了家具竞争力。数据深切,国内环氧丙烷最新产能为858万吨/年,头部企业是万华化学、滨化股份、红宝丽和怡达股份这些玩家。

2025年国内聚醚年产能展望将普及1100万吨,主要玩家还包括万华化学、沈阳化工、长华化学和隆华新材,航锦科技饰演的变装也不算太大。

一句话详细,在氯碱化工鸿沟,航锦科技虽有一定产能布局,但并非主要玩家。如果投资者更关爱股价弹性,则更多需要在时刻层面的手段。

三、才略成第一大收入起头,但军工电子萎缩

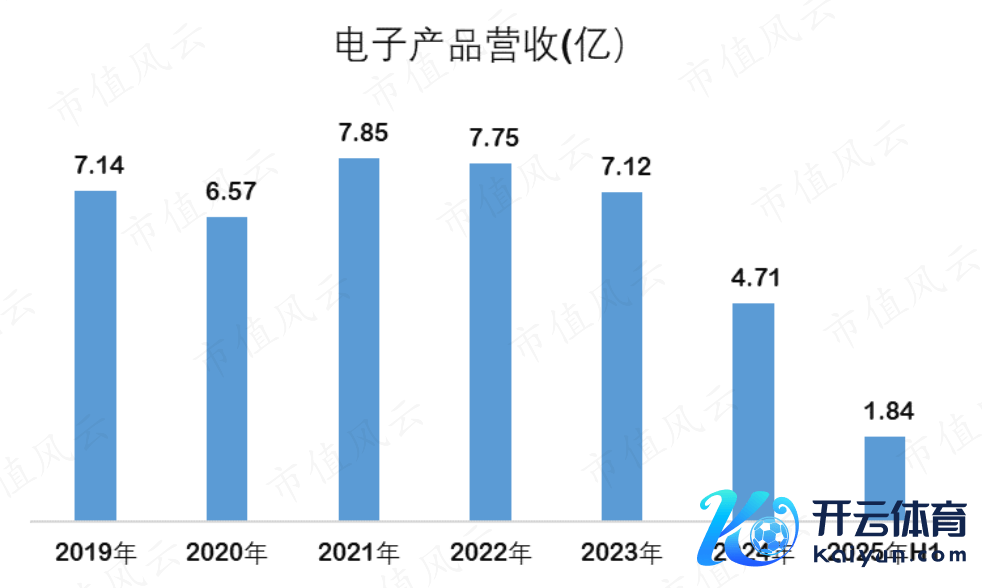

电子业务由长沙韶光和威科电子两大子公司组成,主要家具涵盖特种集成电路、射频芯片、存储芯片、总线接口芯片等。固然听上去齐是当下的热点,但事迹却很骨感。

2024年营收鸿沟骤降至4.71亿,2025年上半年赓续下滑约50%至1.84亿。由于2024年岁迹突变,航锦科技还对长沙韶光和威科电子累计计提7.3亿商誉减值,亦然2024年赔本近10亿的主要原因。

(起头:Choice数据,制图:市值风浪APP)

天然,军工鸿沟畴昔几年也受军审脱期和订单推迟等客不雅身分影响。

智算算力业务应该是航锦科技面前最受阛阓关爱的板块,营收增长也特殊亮眼。

2024年营收10.26亿,同比增长766.96%,2025年上半年营收7.62亿,同比增长87.87%,初度越过液碱,成为第一大收入起头。

(2024年年报)

超擎数智的中枢竞争力在于其与英伟达的合营相关,算作NVIDIA Networking集合、Compute筹算的双Elite精英级合营伙伴,主要销售讨论AI算力劳动器和提供算力租出劳动。

(超擎数智官网)

凭证2025年年中在互动易平台恢复,其时总算力1.5万P,自抓劳动器约1400台。这个国模现在在国内属于第二梯队。这个鸿沟跟航锦科技在化工鸿沟的竞争地位很像。

(起头:KIMI,数据随机精准,但足以诠释航锦科技现在地位)

在AI产业爆发与算力出海的双重预期下,航锦科技算作国内产业链的参与者,其事迹天然有望从中赓续受益。

不外需要看到的是,就像其在传统化工鸿琢磨常,公司在算力产业链的中枢形式并不占据主导地位,举座的说话权和政策伏击性相对有限。

此外,航锦科技固然也坐褥GPU家具,但主如若军工鸿沟,其算力租出劳动器招揽的主要还是英伟达的芯片。

另外,因2024年流露算力要紧左券期前后数据矛盾,航锦科技还在2025年1月收到辽宁证监局的警示函。

(被警示前算力左券流露线,DeepSeek梳理)

结语

总的来说,不论是在化工、军工电子还是算力鸿沟,航锦科技齐是国内产业链的参与者。关于心爱押注事迹回转、偏好估值弹性的投资者而言,它大致是一个值得关爱的聘请。

但风浪君更倾向于以为欧洲杯体育,这不是一家能始终面面俱圆、用抓续且相识的事迹去收场阛阓期待的企业。