我对企业估值的究诘与探索是从鸟开动的开yun体育网,固然这鸟照旧巴菲特老爷子先容的:

一、伊索寓言——夜莺与鹞

对于鸟的这个寓言来自于一位古希腊的圣东说念主——伊索,故事大约如下:夜莺站在一棵大树上,像往常一样歌咏着。饥饿的鹞子看见她后,便猛飞昔日将她收拢。夜莺临死时,央求鹞子饶了她,说她难以充满鹞子的肚子,如要透彻管束饥饿,应当去捏捕更大的鸟。鹞子却回应说:“若我破除了手中现成的食品,再去追求看不见的东西,那我岂不是傻瓜了么。”——故事是说,那些为贪心更大的利益,而破除已平直的东西的东说念主,是愚蠢的东说念主。

从这则故事膨大出自后的「一鸟在手胜过双鸟在林」这句习用语,意指东说念主不应为了追求另一个东西,而选用冒险破除已有的事物。

600年后的2000年,一位投资界的圣东说念主在2000年伯克希尔哈撒韦年度推动大会上,与投资者作念过如下的交流:

二、巴菲特的现场阐释

推动:我持有过一只股票,该公司的盈利、销售收入以及现款流都有飞腾,公司的商场份额也在不休栽培,但其股价却不才跌。这家公司五年年均复合增长率达到60%,静态市盈率唯有4倍。这是一只成长型股票照旧一只价值型股票?能否给咱们训诫下您对成长和价值的界说?

巴菲特:咱们在过往的年报中已对价值、成长这个问题进行过确认,它们并非企业截然有异的两个方面,任何一家企业的价值等于其畴昔现款流的折现值......是以,如果你能准确地推断企业畴昔所产生的现款流,你就能盘算出该企业面前的精准价值是若干。

刻下影响企业价值的蹙迫身分还包括以高额讲演率使用特等成本的才能,绝大多数被界说为成长型的公司都具有这种特征。关联词,咱们对价值和成长并不作念远离,咱们把任何一家企业看作是一个价值命题,企业的成长后劲只是企业估值的一部分。

骨子上,这个道理相当通俗。你们猜猜看,历史上第一个投资低级读本写于何时?据我所知,第一个低级读本是伊索(古希腊寓言作者,著有《伊索寓言》)在公元前600年写的,他曾说过“一鸟在手等于二鸟在林”。

伊索讲出了一些要道点,但他并未讲透。因为与此相关的不雅点会膨大出其他一系列问题。他的名言是一个投资等式方程:一鸟在手=二鸟在鸟,但却并未明确指出你将会在何时取得林中的两只鸟,也没讲到你应以何种利率水平进行计算。若是他商酌到了这两个要素,可以说他在2600年前就给出了投资的精准界说。

面前,你满足以手中的“一只鸟”进行交换吗?就投资而言,即你以现款进行投资,那么你的问题是你必须评估树林中有若干只鸟。你可能推断树林中有两只或是三只鸟,这时你必须判断树林中的鸟何时会出现以及你必须在什么时候得到这些鸟。

投资便是对于鸟的折现分析

巴菲特:假设你面前有一只鸟,一种选用是获取年利率5%,另一种选用是你将在5年后得到这两只鸟。这样,你确信满足选用后者,因为如果你选用五年后取得两只鸟,相当于五年的年均复合收益率是接近15%,而面前的利率唯有5%。

然则,如果面前的利率是20%,你就不会满足选用在5年后取得两只鸟,你会认为这种选用的诱骗力不够,因为以20%的利率,你选用持有面前手中的一只鸟并让其以复利增长,五年后,你将得到相当于2.5只鸟。

这与成长性有何相关呢?泛泛来说,成长性便是指你在畴昔可以得到更多只鸟,但你仍必须详情在何时会得到这些鸟,并以刻下的利率水平进行计算,这便是投资的含义。判断特定的树林中有若干只鸟,你会在何时得到它们以及面前的利率水平是若干,这便是研究投资价值的有计划

恭候的时间越长,你就必须取得更多的鸟

巴菲特:当咱们买入一只股票时,老是基于买入通盘企业的角度来分析问题,因为这样能使咱们从买卖东说念主而非股票投契者的角度来分析企业。

假设有一家公司,远景很好,你以5000亿好意思元的价钱买入,但面前该公司不支付任何股利。如果你认为10%是比较合理的收益水平,本年这家公司不向你支付股利,来岁才开动支付,那么,该公司以后每年需要向你支付550亿好意思元的永续股利。如果该公司从第三年才开动支付股利,那么它以后每年需要支付605亿好意思元的永续股利,才能复旧其面前的价钱水平。

你恭候树林中的出现的鸟的时间越长,你就必须取得更多的鸟来赔偿,就这样通俗。

当东说念主们在一家企业5000亿好意思元的价钱买入100股股票时,我怀疑他们是否慎重商酌过他们所作念出的投资决定。例如来说,假设公司第二年才开动支付股利,你但愿每年获取10%的讲演,如果你付出了5000亿好意思元,今后每年公司需要向你支付的股利是550亿好意思元。为了达到这个标的,这家公司每年赚取的税前利润必须达到800亿好意思元。

望望面前宇宙上有哪些公司赚取了税前800亿好意思元的利润——或者700亿好意思元、600亿好意思元、500亿好意思元、400亿好意思元、抑或是300亿好意思元。你找不出一家,等于说这家公司的利润需要提高到极高的水平,你才能从某个特定的树林中得到有余多数目的鸟,那样才能解释你面前破除手中的鸟是值得的。

巴菲特:查理,对价值和成长,你有要补充的吗?

芒格:我认为统统贤惠型投资都是价值投资,比拟所付出的,你需要获取更多的讲演,这便是对于价值的判断。关联词你可以通过多种不同的才略获取比你所支付的更多的东西。你可以接受过滤器对投资品种进行筛选,如果你投资的是价值低估的公司,但这些公司尚未优秀到你能将其存放到保障箱40年,那么当这些公司的股票价钱达到你认定的内在价值时,你需要卖出它们况兼寻找其他的投资标的。这属于一种积极的投资模样。寻找少数几家伟大的公司,然后持有不动,因为你能正确地展望其畴昔远景,这种投资模样是咱们所擅长的。

自后有东说念主在巴菲特现场阐释的基础上,给出了巴菲特给股票估值的才略:

三、巴菲特给股票估值的才略

(一)选模子

内在价值的界说很通俗,它是一家企业在其余下的寿掷中可以产生的现款流量的贴现值。——巴菲特

内在价值相当蹙迫,为评估投资和企业的相对诱骗力提供了惟一的逻辑技能,是一种有事实——比如资产、收益、股息、明确的远景等——算作字据的价值,竣工有别于受到东说念主为掌握和神气身分干涉的商场价钱。

巴菲特认为,投资者进行投资有计划的惟一法式不是企业是否具有竞争上风,而是企业的竞争上风能否为投资者的将来带来更多的现款,是以,内在价值的评估原则便是现款为王。

因此,对巴菲特来讲,正确的内在价值评估模子是1942年威廉姆斯(John Burr Williams)提议的现款流量贴现模子:今天任何股票、债券或公司的价值,取决于在资产的通盘剩余使用寿命时间预期能够产生的、以顺应的利率贴现的现款流入和流出。

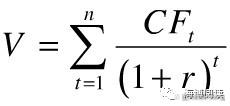

用公式暗示,即

其中, CF暗示在时间t(t=1,2,3,……,n)内与某一特定普通股股票相研究的预期摆脱现款流,即在畴昔时期以现款体式暗示的每股股票的股利;r 为一定风险进程下现款流的合适的贴现率;V为股票的内在价值。该公式假设统统时期内的贴现率都一样,且对股票和债券竣工交流。

巴菲特使用伊索寓言中“一鸟在手胜过二鸟在林”的比方,再次强调内在价值评估应该接受现款流量贴现模子。使用这一公式及原则只需要回应3个问题:你能在多猛进程上详情树丛里有小鸟?小鸟何时出现?以及有若干小鸟会出现?小鸟在此便是资金。

如果你能回应出以上3个问题,那么你将知说念这片树丛的最大价值是若干,以及你面前需步伐有小鸟的最大数目是若干,才能使你面前领有的小鸟价值恰巧相当于树丛畴昔可能出现的小鸟的价值。使用该模子,只消输入正确的数字,你就可以对成本在天地间任何一种可能用途的投资价值进行评估。

(二)选法式

现款流量表中的现款流量数值其实高估了确凿的摆脱现款流量。无风险利率是若干?咱们认为应以好意思国弥远国债利率为准。——巴菲特

相似的评估企业内在价值的现款流量贴现模子,巴菲特在使用上与其他东说念主截然有异,即两个最要道的变量——现款流量和贴现率的法式选用上有根底不同。

1 统统者收益为法式

巴菲特认为,按照司帐准则(GAAP)盘算出来的现款流量并弗成反应确凿的弥远摆脱现款流量,统统者收益才是盘算摆脱现款流量的正确法式,二者的区别在于是否包括了企业为珍爱弥远竞争上风地位的成人性支拨。

统统者收益包括:(a)讲演受益,加上(b)折旧用度、折耗用度、摊销用度和某些其他非现款用度,减去(c)企业为珍爱其弥远竞争地位和单元产量而用于厂房和斥地的年平均成人性支拨。而字据现款流量表盘算出的现款流量数值却莫得减去(c)部分。

是以,巴菲特说,现款流量表中的现款流量数值其实高估了确凿的摆脱现款流量,他所认识的统统者收益才是对企业弥远摆脱现款流量的准确计算。尽管由于年平均成人性支拨只可推断,导致统统者收益盘算并不精准,但大要的正确推断,远胜于精准的颠倒盘算。

2 贴现率以长债率为准

贴现率是企业内在价值评估中相当蹙迫的参数,其选用是否稳健将对评估示寂和投资判断产生雄伟的影响。巴菲特的登科法式是以好意思国弥远国债利率为准。巴菲特之是以将无风险利率以好意思国弥远国债利率为准,是因为巴菲特把一切股票投资都放在与债权收益的互相关系之中。如果他所投资的股票无法得到突出债券的潜在收益率,那么他宁可购买国债。也便是说,好意思国弥远国债利率是巴菲特为进行股票投资所设定的门槛收益率。

(三)选才略

价值评估,既是科学,又是艺术!——巴菲特

估值的最大贫瘠和挑战是企业内在价值取决于企业畴昔的弥远现款流,而畴昔的现款流又取决于企业畴昔的业务情况,而畴昔是省略情的,展望时间越长,越难准确进行展望。因此,内在价值是推断值而非精准值,更多的时候是一个大要的价值区间。为此,巴菲特给出4条原则。

1 信守才能圈与安全角落原则

为留心推断畴昔现款流量出错,巴菲特认为,有两个保守却可靠的宗旨:才能圈原则与安全角落原则。

才能圈原则是指刚烈固守于我方能够了解且可以了解的企业,这意味着这些企业的业务自己泛泛具有相对通俗且沉稳的特质,如果企业很复杂而产业环境又在不休变化,那就根底莫得必要破耗元气心灵去展望其畴昔的现款流量。

与才能圈原则同等蹙迫的是安全角落原则,即强调在买入价钱上留有安全角落。例如,过程盘算,某一只股票的内在价值只是略高于该股票的商场价钱,则就不该对该股票产生兴味。与格雷厄姆一样,巴菲特认为安全角落原则是生效投资的基石。

2 以弥远历史盘算纪录为基础

对畴昔保守的推断,只可诞生在企业沉稳的弥远历史盘算基础上。一个企业盈利的历史纪录是展望其畴昔发展趋势的最可靠的指点器。巴菲特相当强调企业业务的弥远沉稳性,他认为,盘算盈利才能最好的企业,常常是那些面前的盘算模样与5年前以致10年前险些竣工交流的企业。这些企业老是不休有契机进一步改善作事、居品线、出产时间等等,最终造成沉稳的不时竞争上风。

3 以推动职权收益率为最好计划

巴菲特认为计算企业价值升值才能的最好计划是推动职权收益率,而不是每股收益的增多,推动职权收益率体现了管束层诳骗推动插足成本的盘算着力。高水平的职权投资收益率势必会导致公司推动职权的高速率增长,相应地企业内在价值及股价也将沉稳增长。汇集投资于具有高水平职权投资收益率的伟大企业,恰是巴菲特取得雄伟投资生效的蹙迫诀要之一。这少量,巴菲特通过1988年《钞票》杂志出书的投资东说念主手册的数据已得到充瓦解释。

由于每股盈利容易受许多身分影响,以致管束层的掌握,因此每股盈利常常弗成准确地反应出企业价值创造才能。

4 以大都阅读财务讲演为基本功

巴菲特认为分析企业财务讲演是进行企业内在价值评估的基本功。当东说念主们问巴菲特是怎么对一个企业的内在价值进行评价时,巴菲特回应说,大都阅读!巴菲特阅读最多的是财务讲演,不但要阅读我方所缓和的企业年报,同期也阅读它的竞争敌手的年报。

四、我的探索

我是2007年开动阅读上市公司年报的,尽管我也一直认为投资是一个以钱换钱的游戏,你要作念的是保证你面前插足的钱在畴昔能值更多的钱,但按照这“一鸟在手与二鸟在林”的念念路开动对企业价值评估的探索与究诘却开动于2009年,原因在于知说念去那儿下载年报、奈何样阅读年报、将企业按照居品进行分类、搞懂企业配景学问、学习司帐科目都花了我两年时间:

(一)探索期(2009年-2013年)

2009年,那时我按照专题阅读的才略完成了几个范围的学问集中,嗅觉我方对这几个范围也曾能够理会了而且可以理会(固然后期来看,这些理会照旧有问题的),我就开动对这几个范围的企业进行估值探索:

领先管束企业成长性的问题,我下载了企业的损益表,字据企业主营业务收入数据5年以上,算出每年的年化增长率;

第二管束摆脱现款流的问题,我通过企业的盘算净现款流扣除每年的固定资产购置所得,然后再作念一个算术平均得出一个值来算作每年的摆脱现款流;

第三资产欠债表的处理,将企业的账上现款、贴现后的应收单据、如期进款以及银行招待居品归为现款及等价物,将企业的短期告贷、弥远告贷与弥远债券归为贷款,至于应收账款、存货与支吾账款,只消这三者之间的差额不是太大,我认为它们是企业盘算所必需的,与固定资产、在建工程、无形资产等等算是企业畴昔盘算现款流的起原,就不作念处理。

然后作念一个EXCEL表来特意处理这些数据,在处理数据的基础上,编写了一个通俗的公式来盘算企业的价值。然后再字据估算的价值与企业的现值进行比较,就开动投资下注。

后果奈何样?我合计后果一般。

对这一模子的考据大约花了四年时间,因为按照巴菲特老爷子的说法,判断一个逻辑是否正确,商场大约需要3年时间。这也导致模子的考据与进化所需的时间比较长。是以犯颠倒,对于投资这个行当果真越早犯越好。因为频频唯有颠倒才能使得咱们有所逾越。事实上,我在投资上的进化频频都是对颠倒的反念念所带来的。这时间,我也曾犯过将某一范围的统统企业的财务数据放在一皆处理以进行比较的颠倒,自后才显着,将一个企业的数据处理好再进行比较是最稳妥的才略。

(二)雏形期(2014年-2017年)

这一阶段相对探索期,变化主要汇集在两点:

1 对企业家精神的强调

我在对企业发展与企业市值追踪究诘中发现,成长性,也即是企业家精神所带来的成长性,频频成为推动企业发展的主能源。其实这个放到单个的东说念主上,也很好理会,有些东说念主至极善于钱生钱,钱滚钱;有些东说念主只可取得相对可以的收益,相似的成本放到这两种东说念主身上,几年下来会给出入很大的示寂。

字据企业的盘算情况,从履行力、改进精神、新范围的开拓情况等方面给出企业家精神指数,将企业家精神指数对企业的摆脱现款流进行加权,这样不同盘算水平的企业其摆脱现款流的贴现就有所不同。

2 对摆脱现款流的处理

部分插足期的企业,在插足期,很难取得正的摆脱现款流,以致很难取得正的盘算净现款流,这部分企业频频是成长性相当好的企业。对于有正的盘算净现款流的企业,我接受盘算净现款流三年平均扣减固定资产(固定资产+在建工程)的折旧(字据行业属性,举座折昨年限接受10年、15年、25年不等)。而对于莫得正的盘算净现款流的企业,则分析畴昔的盘算现款收入,然后对照损益表中的数据赐与扣减,得出我方判断的摆脱现款流,进行估值。

这一模子基本成为我估值模子的雏形了,跟着之后风险所有等身分的引入,统统企业的估值就可以在一个调和的计划上进行计算了。

(三)进化期(2018年至2023年)

2017年之后,跟着不休地实验,这一模子依然是际遇了一些问题,问题主要汇集在两块:

1 账上现款的处理

这是一个骨子的例子。

有一个企业,其资产欠债表的中枢数据如下:现款及等价物67亿港币、总资产92.7亿元;银行贷款0.67亿元,总欠债11.19亿元;推动职权81.65亿元。每年摆脱现款流大约1.1亿元港币傍边。我那时看的时候,市值大约38亿元,面前市值30.8亿港币,持有一段时间,莫得挣到钱,相背出现了吃亏。

问题出在那儿呢?问题就出在账上的现款。账上的现款对于小推动而言,如果公司不分给你或公司无须往复购公司的股票,那就不是你的钱。对于这样超出企业营运的账上现款,我面前的处理才略按照公司给出的投资收益率按照贴现率将其贴现。如同上市公司持有收租型的物业一样,全部按房钱贴现追溯算作资产估值。

2 支吾账款的问题

这又是一个骨子际遇的例子。

在我以前的资产欠债表中处理中,我一般不奈何缓和支吾账款的问题。因为我认为应收账款、存货与支吾账款是企业盘算所必需的,与固定资产、在建工程、无形资产等等算是企业畴昔盘算现款流的起原,就不作念处理。然则部分企业,在处理资产欠债表时,将部分关联方的告贷计入到支吾账款中,导致我处理资产欠债数据小计了欠债,从而高估了企业的价值。

是以在2019年后,我处理资产欠债表数据时,会将应收账款、存货与支吾账款的差额算作蹙迫缓和计划,如果差额不大就不处理,如果差额大就将差额计入到告贷范围,在企业估值时进行扣减。

(四)老到期(2024年于今)

过程差未几十年的探索,对于一般上市公司的估值也曾基本上可以按照模子来作念了。

然则在部分行业上头,我的估值模子依然没宗旨管束,比如保障、银行、证券等行业。

只不外这亦然很往常的事情,莫得一个模子可以包打六合的。

我的模子比较顺应于制造业、猝然品行业、有沉稳现款流的企业。

总结一下:

1、任何一家企业的价值等于其畴昔现款流的折现值......是以,如果你能准确地推断企业畴昔所产生的现款流,你就能盘算出该企业面前的精准价值是若干;

2、一定要疼爱企业家精神。成长性,也即是企业家精神所带来的成长性,频频成为推动企业发展的主能源;

3、账上的现款对于小推动而言,如果公司莫得好好诳骗这些现款进行资产的升值,同期不分给你或公司无须往复购公司的股票,那就不是你的钱。

4、小心处理资产欠债表中的数据,尤其是支吾账款、其他支吾款等科目中的数据。

与读者共逾越。

逐日一更,敬请缓和,宽容转发。

企业管束、公司估值、热门分析、政策建议。

个东说念主原创开yun体育网,版权统统。